Bevor du diesen Artikel liest, beachte bitte unseren Haftungsausschluss

- Wie in unserem Ausblick zum 3. Quartal beschrieben, sehen wir den Silbermarkt vor spannenden Jahren. Seit 2021 erlebt der Markt ein signifikantes Angebotsdefizit, das sich auch in den nächsten Jahren nicht verbessern wird.

- Das Silberangebot wächst schwächer als erwartet, da neue Minenprojekte nicht ausreichen, um Schließungen und Nachfragewachstum zu kompensieren.

- Silber wird vor allem als Stromleiter bei Solar und für elektronische Bauteile verwendet. Elektrische Fahrzeuge (EVs), 5G und KI könnten die nächsten 5 Jahre deutlich stärker wachsen, als heute erwartet. Hohe Optionalität in der Nachfrage und ein knappes Angebot könnten für strukturelle Preiserhöhungen für Silber sorgen.

- Zusätzliche Nachfrage könnte von Investoren Seite kommen. Inflationsängste, Währungsschwäche und Unsicherheiten an den Finanzmärkten könnten sich auch positiv auf die Silbernachfrage auswirken.

- Im Vergleich zu Gold wirkt Silber derzeit unterbewertet, und gegenüber Aktien sowie Anleihen bietet es Diversifikationsvorteile in unsicheren Dekaden

- Investoren sollten die Balance zwischen industriellen Trends und makroökonomischen Risiken im Auge behalten. Silber ist anders als Gold hauptsächlich Industriemetall und somit wirtschaftlichen Schwankungen unterworfen

Ausblick für den Silberpreis

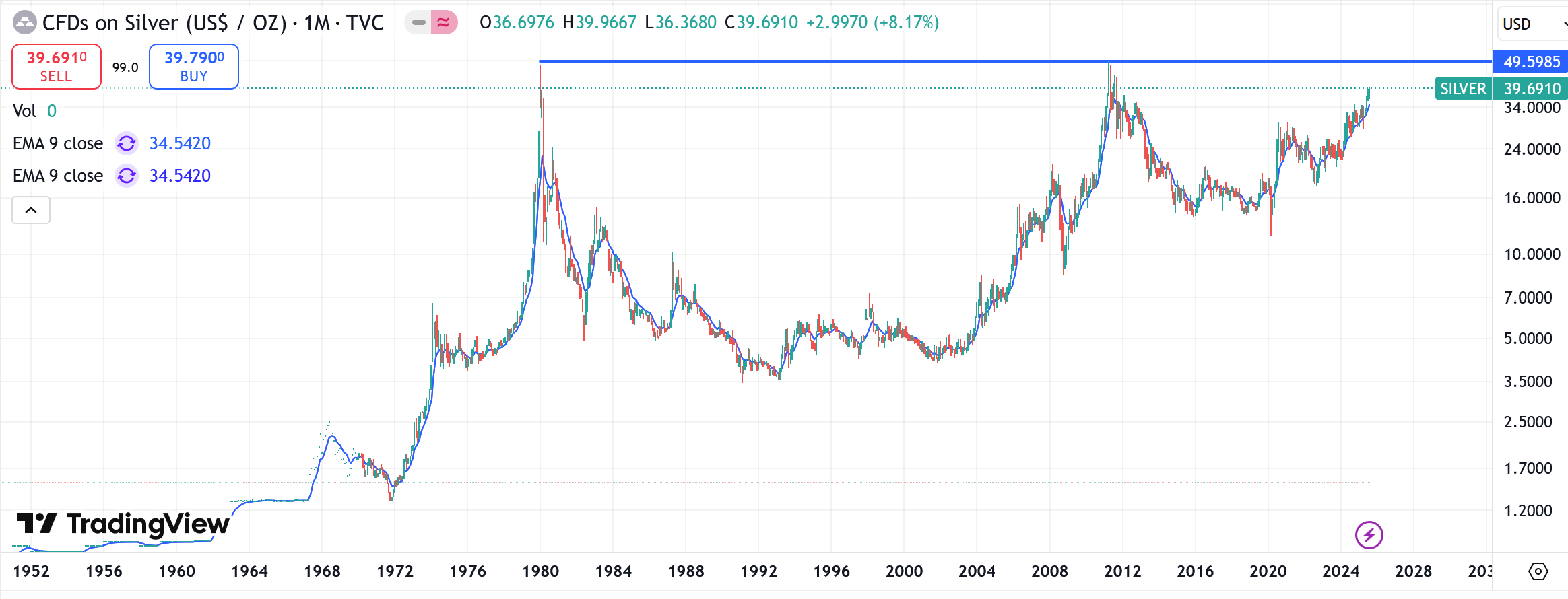

Der Silbermarkt hat in den letzten Jahren eine beeindruckende Dynamik gezeigt, getrieben durch anhaltende Defizite zwischen Angebot und Nachfrage. Im Jahr 2025, basierend auf aktuellen Daten, hat der Silberpreis bereits einen deutlichen Anstieg seit Jahresbeginn verzeichnet und steht vor der Marke von 40 US-Dollar pro Unze.

Dieser Artikel analysiert die Haupttreiber für Angebot und Nachfrage, wirft einen Ausblick auf die Volumensdynamik bis 2030 und vergleicht die Bewertung von Silber mit Gold im Kontext mehrerer Dekaden. Die Analyse basiert auf marktstrukturellen Faktoren und historischen Trends, ohne Rückgriff auf spezifische Preisziele von Finanzinstituten, die oft von kurzfristigen Annahmen abhängen und wenig Vorhersagekraft haben.

Historische Analyse

- 82% aller Silberproduktion seit 1493 wurde seit 1900 produziert - das sind 40.4 Milliarden Unzen von insgesamt 49.3 Milliarden Unzen

- Die zwanzig Jahre zwischen 1900 und 1920 führten zu einem 50%igen Anstieg der globalen Produktion auf etwa 190 Millionen Unzen jährlich. Neue Bergbautechniken wie dampfbetriebenes Bohren, Minenentwässerung und verbesserte Förderung trugen zu einem massiven Anstieg der Silberproduktion bei

- Der Silver Purchase Act war ein bedeutendes Gesetz der Roosevelt-Administration während der Weltwirtschaftskrise, das massive Auswirkungen auf den globalen Silbermarkt hatte. Der Act entstand unter dem Druck der mächtigen politischen "Silver Lobby",um durch eine Remonetisierung von Silber die Deflation zu bekämpfen und die Wirtschaft anzukurbeln. Die USA kauften zwischen 1934-1939 über 3 Milliarden Unzen Silber und trieben den Preis in die Höhe.

- Die erweiterte Zeitspanne verdeutlicht, wie sich Silber von einem streng regulierten Währungsmetall zu einem industriellen Rohstoff mit wachsender technologischer Bedeutung entwickelt hat. Besonders bemerkenswert ist der massive Produktionsanstieg seit den 1950er Jahren und die jüngste Entwicklung zu strukturellen Markt Defiziten.

- Die US Hunt Brüder begannen einen der spektakulärsten Rohstoff-Manipulationsversuche der Geschichte in den 70er Jahren. Sie glaubten an eine kommende Hyperinflation und wollten sich durch Silberhortung dagegen absichern. Die texanischen Ölmilliardäre akkumulierten zwischen 1973-1979 etwa 195 Millionen Unzen Silber (50% des weltweiten privaten Bestands) und trieben den Preis von 6$ auf über 50$ pro Unze. Nach regulatorischen Interventionen und Margin Calls kollabierte der Silberpreis in 1980.

- In den 1990er Jahren begannen die Silberpreise zu fallen aufgrund sinkender industrieller Nachfrage und steigendem Angebot

- Zwischen 2016 und 2020 befand sich der Silbermarkt in konsistenten jährlichen Überschüssen, wo das Gesamtangebot die Nachfrage komfortabel überstieg

- 2021 markierte einen entscheidenden Wendepunkt: Nach fünf aufeinanderfolgenden Jahren mit Überschüssen schwenkte der Markt plötzlich zu einem Defizit von 75,3 Millionen Unzen um

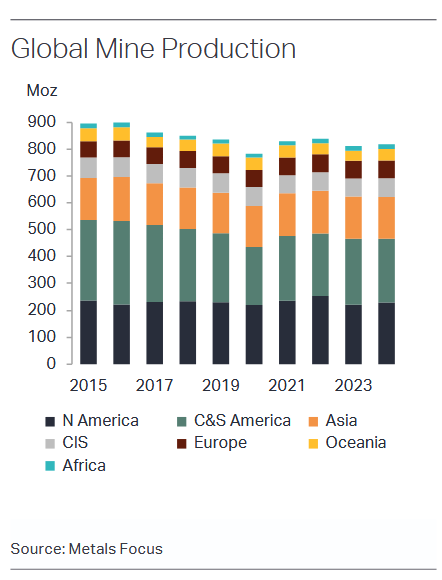

Ausblick der Haupttreiber für das Angebot von Silber

Das globale Silberangebot wird hauptsächlich durch Bergbauproduktion (ca. 70–80 % des Angebots) und Recycling bestimmt. Bis 2030 wird ein moderates Wachstum erwartet, das jedoch nicht mit der Nachfrage Schritt halten kann. Wir erwarten anhaltenden Defizite bei Silber.

- Verknüpfung mit Basismetallen:

Ca. 72 % des Silbers stammt als Nebenprodukt aus Kupfer-, Zink-, Blei- und Goldminen was das Silberangebot abhängig von der Produktion dieser Metalle macht. In den letzten Jahren haben Engpässe in der Kupferproduktion (z. B. Streiks in Chile und Peru, Umweltauflagen in China) das Silberangebot um 5–10 % pro Jahr eingeschränkt. Für 2025 wird eine leichte Zunahme der Kupferproduktion erwartet, die Silber um 2 % hochtreiben könnte, aber langfristig sinken Kupferreserven, was Silber bis 2030 um 1–3 % jährlich drosseln könnte.

- Ressourcenknappheit und Extraktionskosten:

Die Minenproduktion hat seit 2016 ein Plateau bei ~850–900 Moz erreicht, da neue Entdeckungen rar sind – Exploration-Ausgaben sind um 50 % gesunken seit 2012. Höhere Kosten (Energie, Arbeit, Regulierungen) machen niedriggradige Vorkommen unwirtschaftlich. Bis 2030 könnten Ressourcenknappheit und steigende Kosten zu einem Rückgang von 2–5 % jährlich führen, wenn Investitionen ausbleiben - Recycling und Bestände:

Recycling (ca. 20–25 % des Angebots) steigt leicht auf 195–200 Moz in 2025 durch höhere Preise, bleibt aber begrenzt, da viel Silber in langlebigen Produkten (z. B. Solarpaneelen) "verloren" geht. Über die nächsten drei Jahre hinweg könnte Recycling durch verbesserte Technologien (z. B. in der Elektronikrückgewinnung) leicht ansteigen, bleibt aber ein sekundärer Faktor. - Insgesamt dominiert eine enge Angebotsseite den Markt:

Strukturelle Defizite, wie sie seit 2021 beobachtet werden, könnten sich fortsetzen und den Preis stützen, insbesondere wenn globale Lieferketten durch Handelskonflikte oder Energiekrisen gestört werden.

Ausblick der Haupttreiber für die Nachfrage von Silber

Die globalen Nachfragetreiber lassen sich in vier Hauptbereiche unterteilen:

- industrielle Nutzung (ca. 59 % der Gesamtnachfrage)

- Schmuck und Silberwaren (ca. 20 %)

- physische Investitionen (ca. 15 %) und andere (z. B. Fotografie, ca. 6 %).

Im Jahr 2024 betrug die weltweite Silbernachfrage etwa 1,2 Milliarden Unzen (Moz), mit einem Defizit von rund 215 Moz, da die Produktion (ca. 1 Milliarde Moz) die Nachfrage nicht decken konnte. Für 2025 wird eine ähnliche Situation erwartet: Die Nachfrage bleibt stabil bei ca. 1,2 Milliarden Moz, mit einem Defizit von ca. 118 Moz, das durch steigende industrielle Anwendungen getrieben wird.

- Industrielle Nachfrage Solar:

Silber ist essentiell für Photovoltaik (PV)-Zellen, da es als leitfähiges Paste auf Siliziumwafern aufgetragen wird, um Elektronen effizient zu leiten. Die Branche verbraucht derzeit ca. 16–19 % der globalen Silbernachfrage, was sie zu einem der stärksten Treiber macht. Die IEA prognostiziert, dass bis 2030 über 4.000 GW neue Solarleistung hinzukommen, was die Silbernachfrage auf 273–300 Moz treiben könnte (ca. 20 % der Gesamtnachfrage). Neue Technologien wie TOPCon- und Heterojunction-Zellen erhöhen den Silberverbrauch pro Watt (von 10 mg/W auf bis zu 22 mg/W), trotz Effizienzsteigerungen. - Industrielle Nachfrage Elektroautos (EVs):

Silber wird in EVs für elektrische Verbindungen, Schalter, Relais und Batterien verwendet, da es Leichtigkeit und hohe Leitfähigkeit bietet. Pro EV werden 25–50 g (0,8–1,6 Unzen) Silber verbraucht, doppelt so viel wie bei Verbrennungsmotoren. Die Automobilbranche verbraucht derzeit ca. 80 Moz pro Jahr, was 2025 auf 90 Moz steigen soll. Der Übergang zu Hybriden und EVs (mit höherem Silberverbrauch) treibt dies. Der Anteil an EVs im Verhältnis zur globalen Automobilproduktion beträgt ca. 12%, Tendenz stark steigend. Falls in 2030 die EV Produktion auf 40% ansteigen sollte, könnte der Bedarf von EVs alleine bist zu 80 Moz pro Jahr betragen. Zukünftige Technologien, wie Silber-basierte Batterien mit sehr hoher Energiedichte, an der Samsung arbeitet, könnten den Verbrauch auf bis zu 35 Unzen pro EV erhöhen. Die Technologie ist jedoch noch nicht ausgereift und bis 2030 nicht flächendeckend zu erwarten. - Militärische Nachfrage:

Silber wird für eine Vielzahl an Anwendungen benötigt, wie z.B. Silber-Zink-Batterien für Torpedos und Lenkflugkörper, in Zündern/Sicherungen, Stecker/Kontakte/Leiterplatten für Radar/EW/Kommunikation. Diese Verwendungen sind gut belegt, aber mengenmäßig intransparent. Nach optimistischen Schätzungen könnte die Nachfrage bis zu 10 Moz pro Jahr betragen. Signifikant aber deutlich unter den industriellen Anwendungen. - Investment-Nachfrage: Silber gilt als "kleinen Mannes Gold" und profitiert von Inflationsängsten, Währungsschwächen und Unsicherheiten an den Finanzmärkten. In 2025 hat sichere-Hafen-Käufe bereits zu Preisanstiegen beigetragen, insbesondere durch globale Wirtschafts-Turbulenzen.

- Schmuck und Silberwaren: Diese Segmente sind preissensitiv und wachsen besonders in Schwellenländern wie Indien und China. Allerdings machen sie nur 20-30 % der Gesamtnachfrage aus und könnten in Rezessionsphasen abnehmen.

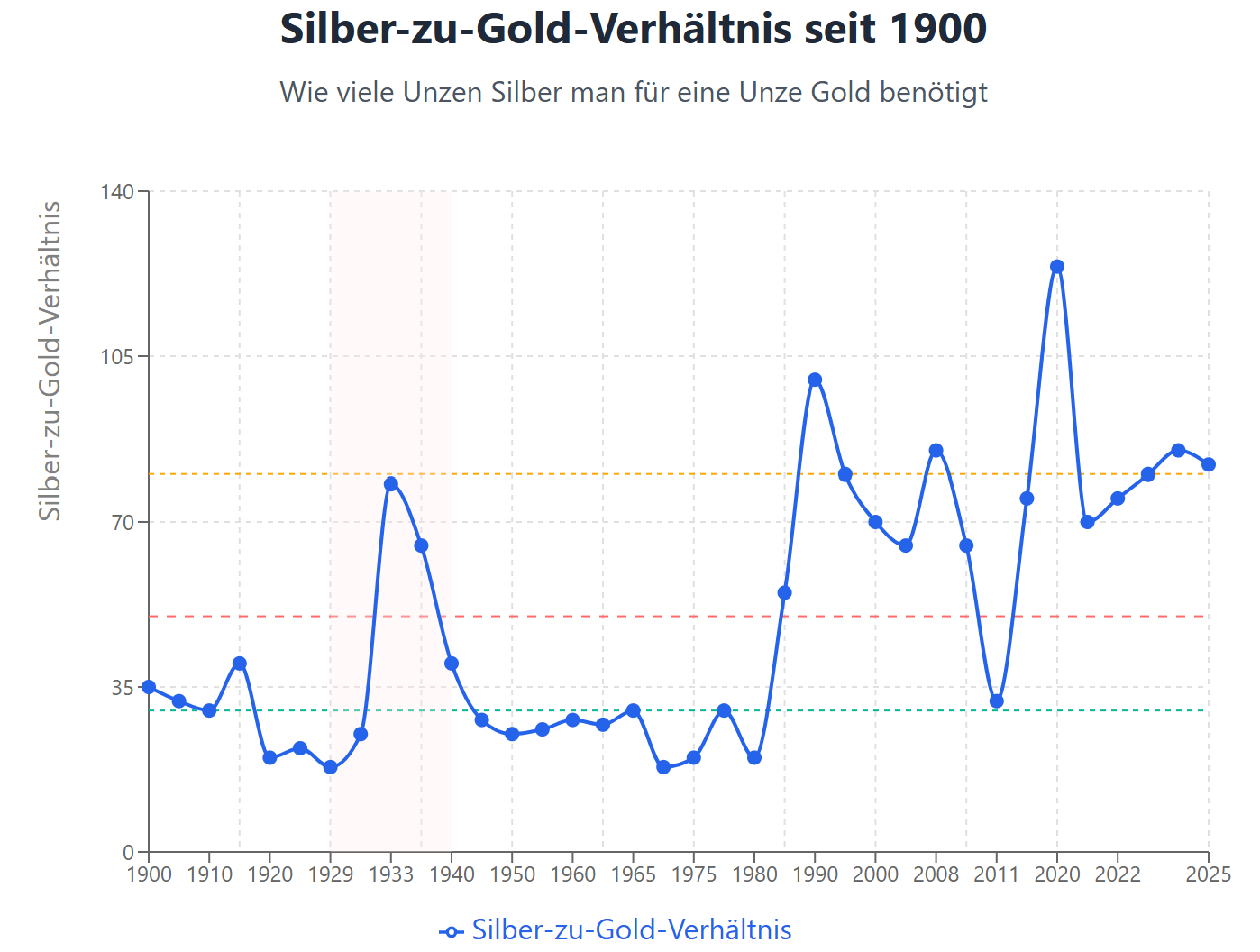

Silber ist im Vergleich zu Gold im Dekaden-Kontext unterbewertet

Der Gold-Silber-Ratio (GSR), der Preis von Gold geteilt durch Silber, dient als Maßstab für die relative Bewertung. Historisch schwankt er stark: Im antiken Kontext lag er bei 15:1, im 20. Jahrhundert durchschnittlich bei 40:1 und in den letzten 100 Jahren bei etwa 40:1.

- In den 1930er Jahren kletterte er auf 98:1 durch Preisfixierungen, in den 1970er Jahren fiel er auf unter 20:1 aufgrund von Inflationskrisen.

- In den 2010er Dekade war der Ratio oft über 80:1, was Silber-Rallyes einleitete, wie 2011. Über Dekaden hinweg performt Silber volatiler als Gold, mit stärkeren Aufschwüngen in Bullenmärkten (z. B. 2000er: Silber +8,4 % jährlich vs. Gold +7,4 %).

- Silber profitiert stärker von industriellen Booms, während Gold reiner Safe-Haven ist – ein hoher Ratio könnte in den nächsten Jahren zu einer Konvergenz führen, wenn Silber aufholt.

- Aktuell (Stand Juli 2025) liegt der Ratio bei 92:1, was 40 % über dem 25-Jahres-Durchschnitt von 66:1 liegt und Silber als unterbewertet erscheinen lässt.

Silber zeigt seit Mitte des Jahres technische Stärke

Wie in unserem Ausblick zum 3. Quartal beschrieben, hat Silber die technisch wichtige Marke von USD 35 überschritten. Wir vermuten eine Fortsetzung der Aufwärtsbewegung in Richtung USD 50, welche einen Mehrdekaden-Hochpunkt darstellt.

Im Falle eines Bruchs der Linie, wäre eine signifikante mehrjährige Weiterführung des Aufwärtstrends zu erwarten. Risiken für den Silberpreis sind vor allem in wirtschaftlichen Schwankungen begründet aufgrund der industriellen Nachfrage.

.svg)

.png)

.svg)